早盘A股三大股指集体低开,此后维持震荡。盘面上,稀土永磁、光刻机、化债概念、房地产等板块走强,通信设备、半导体、旅游等板块调整。

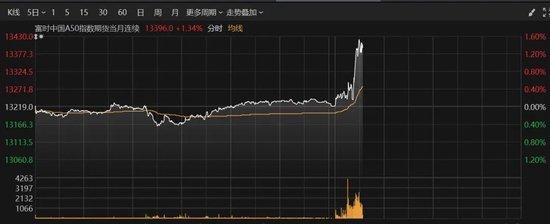

富时中国A50指数期货盘中快速拉升,一度涨超1%。

今日开盘后,中国稀土、金力永磁、大地熊、北方稀土以及盛和资源等10余股涨停。此外,稀土概念港股急升,港股金力永磁涨22%。

消息面上,据华泰证券研报,缅甸停产封关,利好中重稀土。缅甸局势升级导致当地稀土矿开采已停滞,边境关闭,进口受阻。缅甸以中重稀土离子矿为主,2023年原矿产量全球占比11%。缅甸是我国重要的稀土原料来源之一,2024年1-9月,我国从缅甸进口3.1万吨稀土氧化物,占同期氧化物总进口量的74.9%。

研报显示,缅甸矿山停产以及国内中重稀土因环保等原因供给受限,或导致中重稀土供需格局短缺。据SMM调研,当前国内冶炼分离厂尚有2个月原料库存。若原料库存消耗殆尽,中重稀土价格可能出现大幅上涨。轻稀土供需格局亦将改善,但国内供给仍有潜力,短缺幅度或弱于中重稀土。

昨日,据媒体报道,对于缅甸稀土开采停滞,记者以投资人身份联系了中国稀土和北方稀土投资者关系部门。中国稀土相关人士表示,我们也看到一些媒体相关信息。目前,公司有自采矿,能保证自身所需。北方稀土相关人士则表示,原来有进口矿,现在就相当于供给量少了。对于该事件是否会影响稀土价格,北方稀土上述人士称,供给少了,原料端或许会紧平衡。

此外,光刻机概念股开盘走强,张江高科、永新光学均2连板,茂莱光学、炬光科技、海立股份涨超5%,波长光电、蓝英装备、国林科技、东方嘉盛等跟涨。

日前,广东省人民政府公布《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》(以下简称“《行动方案》”),明确六项重点任务、四项重点工程,提出力争到2030年,广东取得10项以上光芯片领域关键核心技术突破,打造10个以上“拳头”产品,培育10家以上具有国际竞争力的一流领军企业,建设10个左右国家和省级创新平台,培育形成新的千亿级产业集群,建设成为具有全球影响力的光芯片产业创新高地。

值得一提的是,房地产板块盘初拉升,华夏幸福5连板,津投城开、北辰实业2连板,光大嘉宝、大名城、香江控股等涨幅居前。此外,化债概念股继续活跃,青岛金王16天13板,蒙草生态涨超10%,中恒集团、中航产融涨停,陕国投A、风范股份、光大嘉宝等涨超5%。

消息面上,在核心城市楼市明显提振的背景下,房企“银十”取得胜利。中指研究院10月31日发布《2024年1—10月中国房地产企业销售业绩排行榜》显示,10月单月,TOP100房企销售额同比增长10.53%,环比增长67.45%。2024年1—10月,TOP100房企销售总额为34599.95亿元,同比下降34.7%,降幅较上月缩窄4.08个百分点。

同日,克而瑞地产研究发布的排行榜显示,10月TOP100房企实现销售操盘金额4354.9亿元,环比增长73%,业绩规模达到年内次高,同比增长7.1%。克而瑞方面表示,这是年内首次实现单月业绩同比正增长。

在企业层面,中指研究院给出的2024年1—10月中国房地产企业销售业绩前五名,按顺序分别为保利发展、中海地产、绿城中国、华润置地、万科,前五名的销售额准入门槛为2000亿元。此外,招商蛇口、建发房产销售额也已经突破1000亿元。整体来看,1—10月销售总额超千亿房企7家,较去年同期减少7家,百亿房企73家,较去年同期减少27家。

中指研究院表示,整体来看,自9月底以来,房地产“一揽子”政策带动市场销售出现积极变化,预计短期核心城市销售回稳态势有望延续。接下来,若货币化安置100万套城中村和危旧房改造,以及收购存量房及闲置土地政策能够落实到位,将有助于加快改善市场供求关系,最终实现房地产“止跌回稳”目标。房企应重点关注营销环节,紧抓政策宽松风口,通过一系列销售组合拳持续发力,加大推盘促销力度。

中信证券研报认为,10月以来,房地产基本面出现明显改善,但是企业销售表现的差异也在扩大。在需求侧和供给侧政策的共同推动下,房地产市场的止跌企稳有望持续兑现。预计部分信用良好的头部央国企有望在较快时间能够通过补充土地储备大幅优化资产质量,实现销售和拿地的正循环。