1

个人所得税抵扣力度加大

二、强化生育服务支持

……

(三)建立生育补贴等制度。制定生育补贴制度实施方案和管理规范,指导地方做好政策衔接,积极稳妥抓好落实。落实好3岁以下婴幼儿照护、子女教育个人所得税专项附加扣除政策。加大个人所得税抵扣力度。

——摘自《国务院办公厅印发<关于加快完善生育支持政策体系推动建设生育友好型社会的若干措施>的通知》(国办发〔2024〕48号)

2

最全个人所得税扣除项目!

3

个人所得税税率表

需要缴纳个人所得税的9类所得:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

1.居民个人工资、薪金所得预扣率表

注:按月申报纳税。

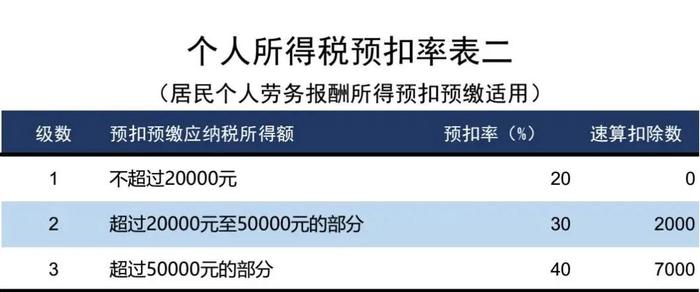

2.居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)

3.综合所得税率表(个税汇算清缴时适用)

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。

4.非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

5.经营所得税率表

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

6.利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

7.全年一次性奖金

居民个人取得全年一次性奖金符合规定的,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)