2024年11月05日 23:44:57

“这是价值事务所的第1703篇原创文章”

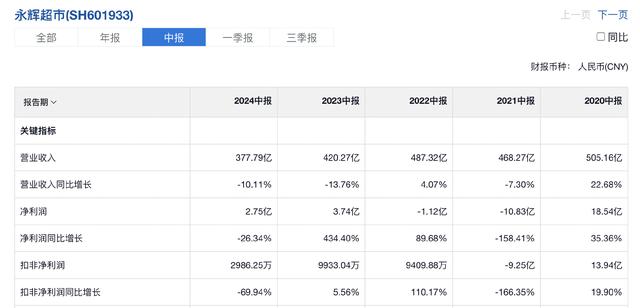

自2021年起,永辉超市已经连续亏损了三年,虽然这几年亏损在收窄,但一直亏这么多年,还是很能说明永辉遇到了些困境。

2024H1看起来好像是盈利的,但超市历年业绩最佳的时候本来就是春节,2023H1永辉也是盈利的,但并不妨碍它2023全年依然亏损。

永辉超市经营不善,虽然采取了非常多的措施,但好像一直都没有太大起色,尤其2024H1,营收是近五年来的新低。如果说亏点钱,但营收还能增长或者再不济能稳住,那基本还可以说永辉在消费者心中的地位仍在,利润嘛,可以慢慢想办法从成本中抠出来,但如果连营收都保不住一直下滑,那只能证明品牌老化,越来越无法抓住消费者的心。

但即便如此,所长也一直认为永辉是有价值的,只是现如今的它非常迷茫,待它不迷茫了,也许就能涅槃重生。

为什么这么说呢?

其实此前的文章中所长也讲过好几次。

01

价值事务所永辉有其价值

在此前的文章中所长讲到,毛戈平成功的核心原因就在于对线下门店的重视,经过这么些年的发展,互联网流量红利已经见顶,该在网上的人都已经上网了,市场对头部互联网巨头的电商业务也不再抱高速增长的期望,而线下依旧在我们的生活中占据主导地位,占据了超过75%的消费零售市场。

另一方面,门店本身其实就是一种广告,要想建立起品牌,要想消费者对品牌有强认知,那就必须要触达且反复的高频率触达,尤其如果消费者在每个商圈都可以看到你,那就是一个很强的刺激,会给消费者熟悉感,如果线下服务又做得很好,消费者某天在店里体验觉得不错,可能当时在店里没啥反应,但或许转身就去线上下单了,如此,这一单其实也是门店带来的,只是不算在门店的业绩当中而已。

而线下成本过高的问题,其实可以通过打通线上线下来解决,正如前文讲的可能消费者店里体验不错,转身就去线上下单了。

尤其现如今,在以美团、饿了么、京东到家为代表的万物到家平台蓬勃发展的背景下,这类拥有完整供应链、能够提供到店/到家(送货上门)综合全面性服务的传统大卖场的潜在价值应当比我们想得要大。

再看看永辉这份“史上最烂半年报”,虽然整体营收在下降,但还是有一个增长点,即线上,截至2024年6月末,“永辉生活”自营平台到家业务覆盖了883家门店(同期在全国累计拥有门店943家),上半年实现销售额42.2亿元,同比增长4%,占整体销售额比达11.17%,日均单量30.6万单,月平均复购率为47.3%。

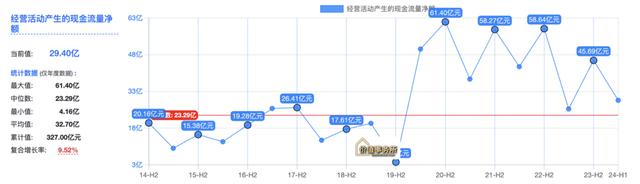

而且,虽然永辉现如今面临不小的困境,但是它的经营性现金流净额一直都是正的,且正得不少,整个资产负债表看着也还蛮健康,现金+可交易金融资产77亿,短债+一年内到期非流动负债66亿,没有长债,所以它仍然还能开新店。2024H1新增门店5家,另有已签约未开业门店86家。换句话说,虽然一时半会想改善业绩有点难,但想死也是死不了的,家底还是比较厚实。

此外,最重要的是,永辉做了这么多年大卖场,是国内仅次于沃尔玛的第二大商超,也是当下国内Top10商超中除沃尔玛外(沃尔玛主要靠山姆)看起来最健康的(其余的早几百年前就已经不行了,当下的传统商超还是属永辉最能打),之所以永辉能撑到最后一个才出问题,现在还能在线下开新店有实力进行各种折腾,核心在于他是极少数拥有跨省份生鲜供应能力的企业,在行业内拥有领先的生鲜供应链,而生鲜是超市行业非常重要的引流品种及壁垒。

截至2024 年上半年,永辉全国物流作业总额达 252.5 亿元,全国物流中心共计 29 个,其中常温配送中心 20 个,定温配送中心 9 个。物流中心配送范围已覆盖全国 29 个省市,物流总运作面积 80 万平方米,自有员工 2163 人。

这个供应链有多宝贵,看美团等社区团购企业在这块砸了多少钱还没搞定就清楚了,建立完善的生鲜供应链非一朝一夕之功,也非几十亿就能砸得出来的。

所以,别的不说,永辉这线下几百家门店+品牌+20来年呕心沥血打造的供应链肯定价值不菲,前段时间最惨的时候永辉市值200亿都不到,那时候所长就在想,随便给谁200亿建900多家门店叠加打造一套生鲜供应链,恐怕都搞不出来,永辉的价值肯定是被低估了的,更何况还有一支在行业内摸爬滚打许久的团队。

其实永辉的底子真的很好,就是缺个领路人,他这几年折腾半天,啥也尝试过了,就是做得不好。

02

价值事务所震惊,10元店拿下永辉

所长认为永辉的价值是被大大低估的,如果所长很懂零售行业怎么做,所长有几百亿,讲道理,所长都想把永辉买下来改造一番,指不定就是个中国沃尔玛。

结果,没多久就传来名创优品收购永辉的消息。

据永辉公告,名创优品会以62.7亿收购永辉29.4%的股权,是从牛奶公司、京东手上买的,交易完成后,名创优品就成了永辉的第一大股东。

啧,果然,价值总会被发现,产业资本永远是资本市场最后的兜底人。

听了名创优品收购永辉的电话会,其实名创的看法和所长大同小异,都觉得永辉被低估了,然后永辉有成为中国沃尔玛的潜力,当然啦,名创说得比所长更多。

这里咱也看看名创除了所长讲的那些还讲了些啥。名创认为未来线下零售只有两种模式能吃得开,一就是如山姆会员店和Costco那样的特色零售(盒马自然也算),另一种就是超低价零售。

但是名创觉得山姆和Costco做得不够好,而且不太适合中国的国情,他觉得没采用会员制、不搞超大包装的胖东来更适合中国,胖东来目前单个超市平均面积3000多平方米,年销售额达3.8亿,但是胖东来没有全国扩张的野心,并不想做一个很成功的企业,于东来本人是个非常理想主义的人。

在此前的文章中所长讲过,永辉得到了胖东来帮扶,胖东来手把手帮永辉改造了几家门店,效果非常好。永辉的郑州信万广场店本是亏损到将近要倒闭的,平均每天销售额为15-16万,客流量约1500人,经过胖东来的爆改后业绩爆表,开业第一天销售额达到180多万,人流量达1.3万,门口排大队,正是这个门店的巨大成功,而后又启动了其他门店的整改。

此后,永辉也开始推进自主调改,在合肥、杭州、福州、成都、贵阳、重庆、北京、深圳、沈阳共计十个城市开启门店调改工作。截至9月底已有4家自主调改店恢复营业,其中陕西西安中贸广场店于8月31日恢复营业,开业两日日均销售额达到160万元,日均客流超1.4万人;合肥东风大道店于9月1日恢复营业,首日销售额达121万元,客流超1万人。

名创认为永辉作为唯一一个由胖东来亲自调教的大型连锁超市,执行力又强,后面铺到全国应该不会太慢,又在规模、供应链、渠道、IT资源上有优势,未来有潜力成为中国版山姆/Costco,并且预期永辉盈利将在未来一到两年内有显著改善。

此外,名创还讲到了自己和永辉可能产生的一些协同效应。

首先,在供应链管理上,双方资源可以进行整合实现规模效应,提高采购效率并降低成本,通过数据共享可以更精准地预测市场需求,从而优化双方的库存管理,提高运营效率。名创在开发自主品牌、设计及IP产品方面拥有一定能力及经验,这块可以进行协同并给予IP资源,永辉这样的商超营收非常高,但凡毛利能拔高一两个点就是大几十亿利润,别的不说,至少永辉一年200多亿的生活家居用品利润率是可以很快提升的。

其次,在客户服务质量提升方面,两家公司可以共同开发新的服务项目,例如推出联合会员计划或跨品牌优惠活动,以增强客户粘性并吸引更多消费者。

其三,在渠道方面,永辉目前有900多个门店,大约一半左右方圆两公里内没有名创优品门店,这意味着存在显著的渠道协同机会,尤其是永辉在商场中有较高溢价能力,可以帮名创获得最佳店铺位置。

名创成为第一大股东,其实也有助于支撑其现有业务转型。

名创也讲到了永辉的资产情况,按照名创评估的说法,“现金+可变现资产超100亿,有息负债几十亿,现金流良好,看似负债高,实则整体资产良好(租赁使用权不考虑,有息负债并不多)。”

总之,名创还是非常认可永辉,并且非常期待两者在中国零售行业合力闯出神话。嗨,对此所长其实也蛮期待的,希望名创入主后的永辉真的能成为中国沃尔玛,所长还在和小伙伴们说等重庆永辉胖东来调改店恢复营业要组队去逛。