住房支持政策仍有加力的必要。

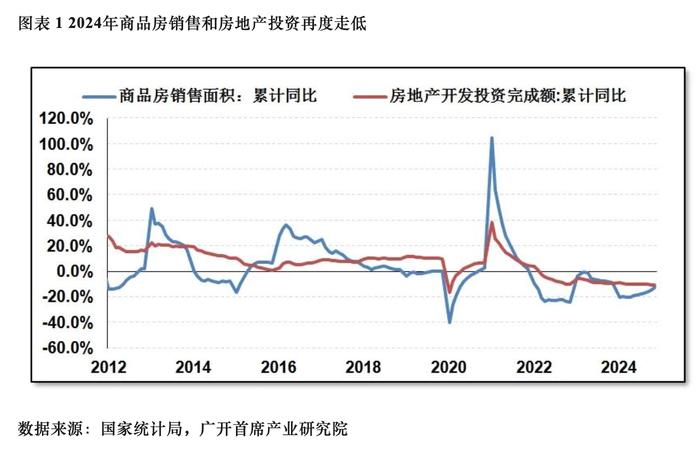

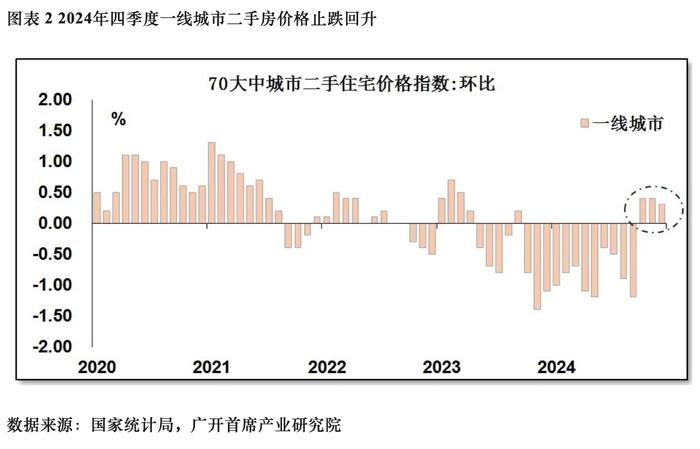

2024年房地产市场仍处于深度调整阶段,商品房库存处于历史相对高位,房价持续走低,居民杠杆率回落,房地产投资连续第三年大幅下滑。在一系列政策推动下,2024年四季度市场下行明显放缓,当季销售同比回正,部分城市房价止跌企稳,市场信心开始有所修复。

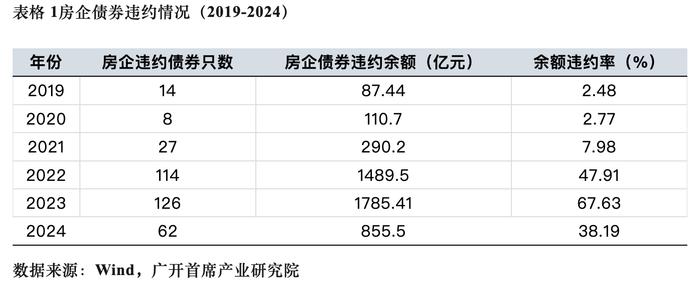

当前房地产市场风险依然不容忽视。部分房企仍有不小的流动性风险,资产减值增加导致房企投资回报率持续下降,房企偿债难度依旧不小。房地产开发投资减少持续拖累经济增长,土地成交减少令地方政府财政继续承压,房地产销售下行,居民相关商品消费支出减少,房地产投资下行降低了民企投资信心。

2025年政策支持将有力推动房地产市场走稳。2024年出台的一系列住房支持政策将在2025年继续体现其价值和效能。政策重点是把“四个取消、四个降低、两个增加”各项存量政策和增量政策坚决落实到位,大力支持刚性和改善性住房需求。政策将着力改善供给,完善和加强房地产金融宏观审慎管理。三项增量政策将为2025年房地产市场走稳发挥突出作用。

一是城中村改造计划支持需求并促进投资,拉动住房需求0.75亿~1亿平方米,带动保障性住房贷款约1800亿~2400亿元。

二是商品房和土地收储加快市场去库进程,预计新增贷款实际投放规模在6000亿~9000亿元,拉动商品房去库0.35亿~0.65亿平方米和1.5亿平方米闲置土地收储。

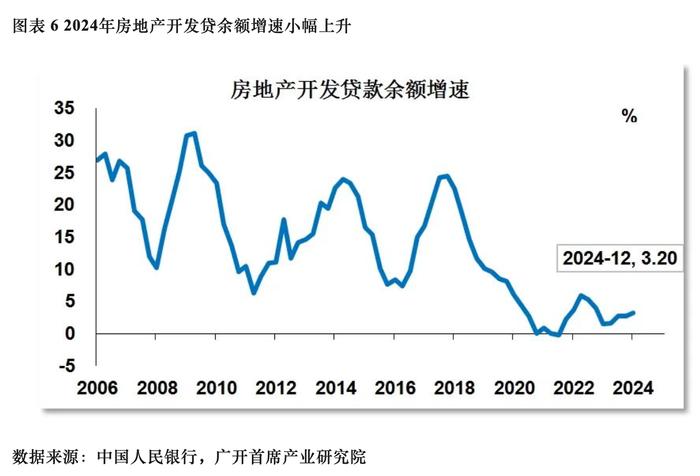

三是“白名单”制度落地将有效改善房企流动性状况,全年新增实际放款可能超2.6万亿元,更好地满足房企项目工程建设,支持房企防范债务风险。

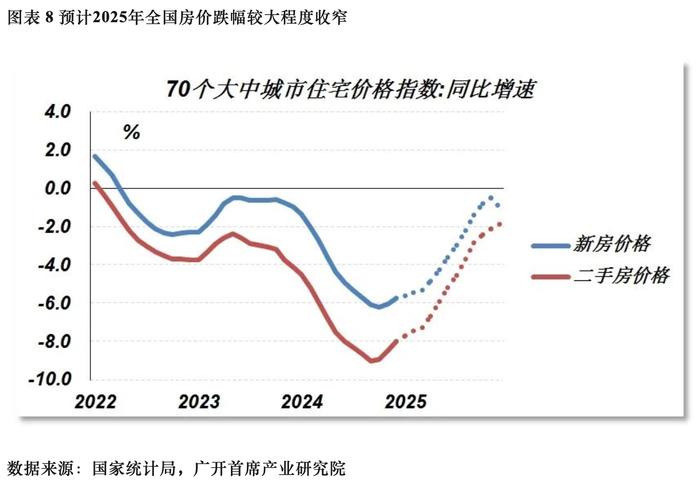

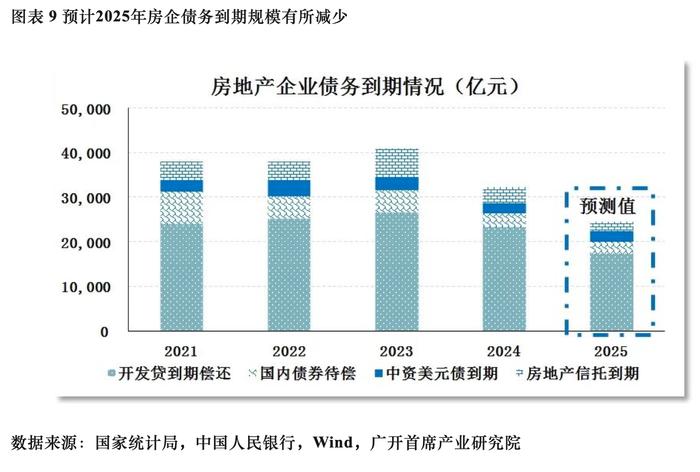

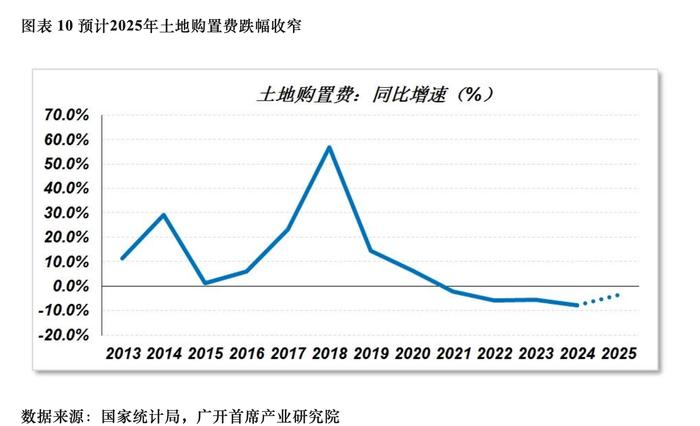

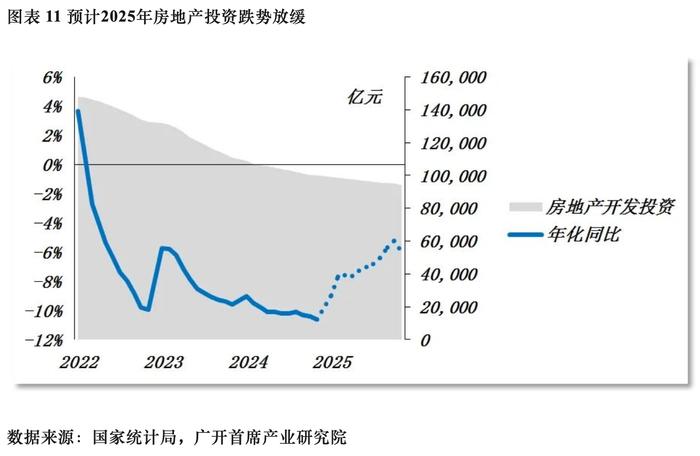

2025年房地产市场将边际改善。房产销售降速明显放慢,预计全年全国商品房销售面积约9.36亿平方米,同比下跌4%左右,现房销售优于期房。更多城市房价出现止跌企稳信号,预计全国新建商品房价格同比下跌1%左右,二手房价格同比下跌2%左右,房价跌幅较2024年明显收窄。房企流动性状况将有所改观,销售跌幅大幅收窄有望推动房企经营性收入逐渐走出大量“失血”的困境,房企各项债务到期支出规模较2024年减少约8000亿元。大城市土地成交活跃度上升,预计全年全国土地购置费同比下降3.5%,跌幅较2024年收窄5.2个百分点。下半年投资回稳概率很大,长期施工面积的下降将继续拖累建安工程建设进程及相关投资,政策支持力度加大将更好地发挥托底作用,预计全年房地产开发投资完成额为9.43亿元,同比下跌6%左右,跌幅较2024年收窄4.6个百分点。

本轮房地产市场调整将步入尾声,房地产市场有可能缓跌走稳。行业主要指标将止跌或跌幅收窄,房企风险敞口逐步缩小,市场信心不断修复。从全国范围来看,正处于“销售回暖”向“资金增厚”的阶段运行。预计2025年商品房库销比将从高位逐步回落。国内高能级城市房地产市场复苏进程早于低能级城市,预计一线城市新房价格同比上涨2.5%左右,二手房价格同比止跌。土地市场差异化特征更为明显,部分大城市土拍市场热度自2024年四季度以来明显好转。

住房支持政策仍有加力的必要。由于外部环境多变复杂,国内中长期房地产市场供需结构发生了很大变化,当前房地产市场风险依然不容忽视。建议进一步下调房贷利率,优化个人住房财税优惠政策,多渠道推动房企资产重组,增加高能级土地有效供给,适度加快不动产公募REITs发行力度;建议城市建立农村转移人口与保障房供给保障机制,探索设立国家房地产基金,中长期支持行业不良资产处置。

(连平系广开首席产业研究院院长、中国首席经济学家论坛理事长,马泓系广开首席产业研究院资深研究员)

第一财经获授权转载自微信公众号“首席经济学家论坛”。