来源:中信建投证券研究

文|竺劲 曹恒宇

2025年我国专项债拟安排4.4万亿,较上年增多5000亿元,特别国债拟安排1.3万亿,较上年增多3000亿元。从今年财政相关指标来看,财政政策力度明显加强。政府工作报告特别提及积极扩大有效投资、动态调整债务高风险地区名单,坚持发展中化债、化债中发展,基建空间有望提升,其中AI、低空经济/智能网联汽车、商业航天等新质基建大有可为。此外,报告中多次提到通过供给侧优化推动产业发展,可能带来地产改善、专业工程与国企改革相关投资机会。

2025年3月5日上午国务院总理李强代表国务院,向十四届全国人大三次会议作政府工作报告。

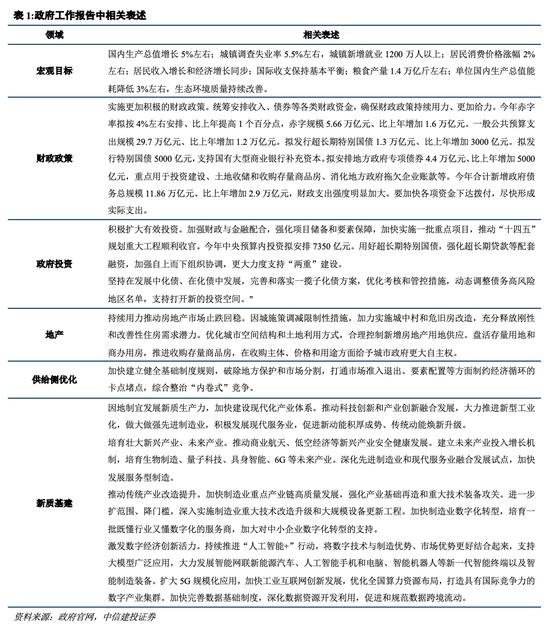

财政政策力度超预期。2025年我国GDP增长目标设定在5%左右,与2024年持平,赤字率拟按照4%安排,较上年提升1个百分点,专项债拟安排4.4万亿,较上年增多5000亿元,特别国债拟安排1.3万亿,较上年增多3000亿元。从今年财政相关指标来看,新增政府债务总规模、赤字规模、一般公共预算支出规模均有较大幅度增长,对应此前“积极的财政政策”、“中央政府有较大的举债空间”等表述,财政政策力度明显加强。

基建空间有望打开。政府工作报告特别提到积极扩大有效投资,发挥好各类政府投资工具作用,用好超长期特别国债,强化超长期贷款等配套融资;持续推进城市更新和城镇老旧小区改造,发展数字化、智能化基础设施,打造宜居、韧性、智慧城市。报告在化债段落中也特别提到“动态调整债务高风险地区名单,支持打开新的投资空间。”种种表述表明政府投资依旧是拉动经济增长、改善居住生活的重要手段,在专项债、特别国债等资金支持下,部分高风险地区也将实现从债务风险化解向新增投资促发展的转变,基建空间有望打开。

供给侧优化成为产业调整的重要抓手之一,有望带来建筑行业投资机会。报告多处提及改善供求关系,统筹产业布局和产能监测预警,供求关系优化尤其是供给侧优化成为解决部分行业问题的抓手之一,也带来相关投资机会:1)针对地产行业主要通过利用专项债收购存量土地、存量商品房优化供给,促进行业止跌回稳;2)针对高耗能行业,2025年我国计划单位国内生产总值能耗降低3%左右,较上年多减少0.5个百分点,加快构建碳排放双控制度体系,扩大全国碳排放权交易市场行业覆盖范围,开展碳排放统计核算,均有望促进行业技术更新和改造升级;3)此外,报告还特别提及“实施国有经济布局优化和结构调整指引”,亦可能推动央国企优化重组,提升整体竞争力和减少无效竞争。

新质基建大有可为。新质生产力的发展将带动劳动生产率的提升,是社会与政府密集投资的方向,政府工作报告着重强调培育壮大新兴产业、未来产业,推动商业航天、低空经济等新兴产业安全健康发展,激发数字经济创新活力,低空、AI、网联汽车、传统制造业升级、数字经济等相关领域的基础设施建设会保持高速增长。

2025年我国财政政策发力超预期,政府工作报告更为关注新质生产力与供给侧优化,有望推动地产行业止跌回稳、传统行业转型升级、AI等新质生产力方向快速发展。

1、 施工进度受资金到位情况、自然条件等影响较大,有可能出现延误进而影响收入确认;海外工程建设进度还受当地政治、安全环境影响。

2、 房地产市场持续低迷可能对建筑企业造成多方面不利影响。房地产对建筑企业的影响主要体现在:1)当前土地市场低迷,地方政府土地出让收入较大幅度下滑,对基建资金来源造成不利影响;2)房地产市场持续低迷,商品房销售、开工较大幅度下滑,影响了房建企业的新增订单,而竣工面积下行,影响了装饰装修企业的订单,相关建筑子板块企业业务发展受不利影响;3)房地产企业的暴雷,对存在房地产企业应收款、房地产开发项目存货的建筑企业带来减值压力。

3、 新能源业务拓展可能不及预期。部分传统建筑企业布局新能源咨询、工程、运营等新领域,但该领域较为依赖政府资源及自身专业实力,可能存在拓展失败的风险。