全球人工智能风险投资

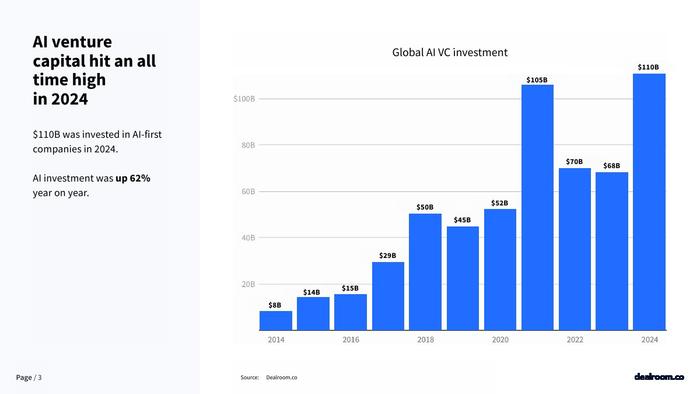

2024年,人工智能风险投资创下历史新高。以人工智能为核心的公司获得了1100亿美元的投资。人工智能投资同比增长62%。

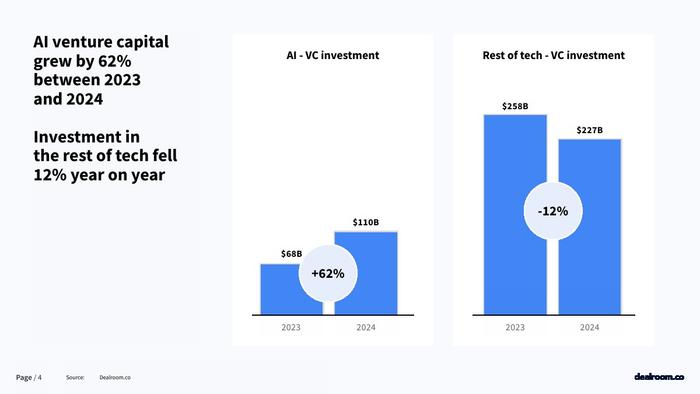

2023年至2024年,人工智能风险投资增长了62%。其他科技行业的投资同比下降了12%。

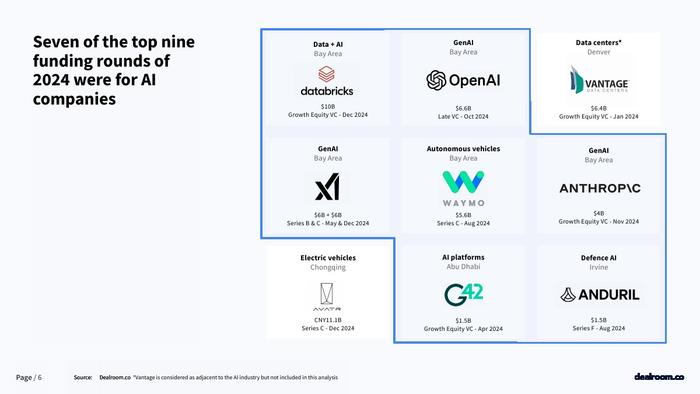

2024年,前九大融资轮次中有7次是由人工智能公司完成的。

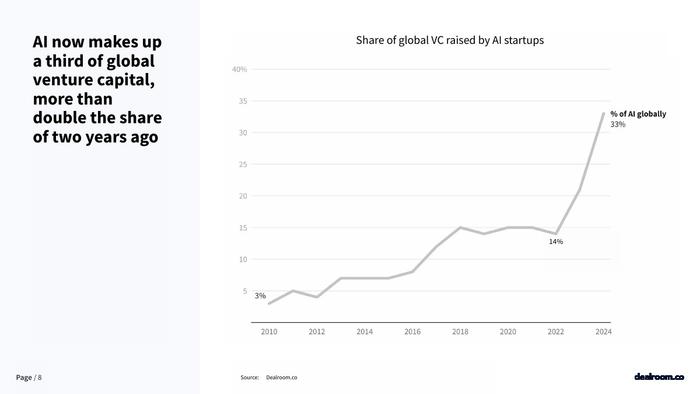

人工智能目前占全球风险投资的1/3,是两年前的两倍多。

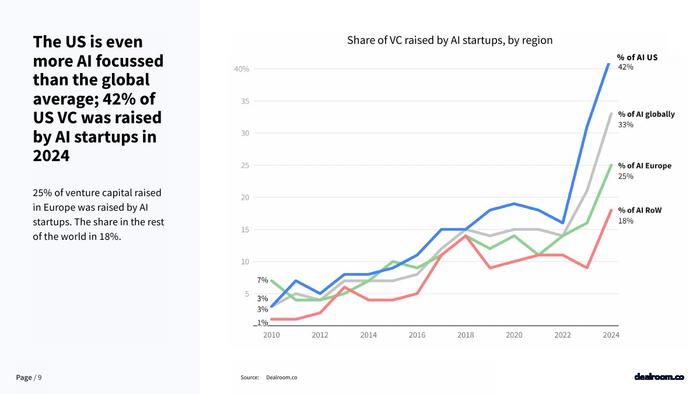

美国对人工智能的关注度甚至高于全球平均水平;2024年,美国风险投资中有42%由人工智能初创公司筹集。

在欧洲,25%的风险投资由人工智能初创公司筹集,而世界其他地区的比例为18%。

区域分布

2024年,美国初创公司获得了全球人工智能风险投资的74%。

中国是2024年人工智能投资第二多的国家,其次是英国和法国。

欧洲总共获得了128亿美元,占全球人工智能风险投资的12%。

美国在人工智能风险投资方面的获得金额是其他国家的10倍以上。

2024年人工智能风险投资分布

美国:808亿美元

欧洲:128亿美元

中国:76亿美元

英国:43亿美元

法国:27亿美元

加拿大:23亿美元

德国:21亿美元

阿联酋:17亿美元

全球企业研发

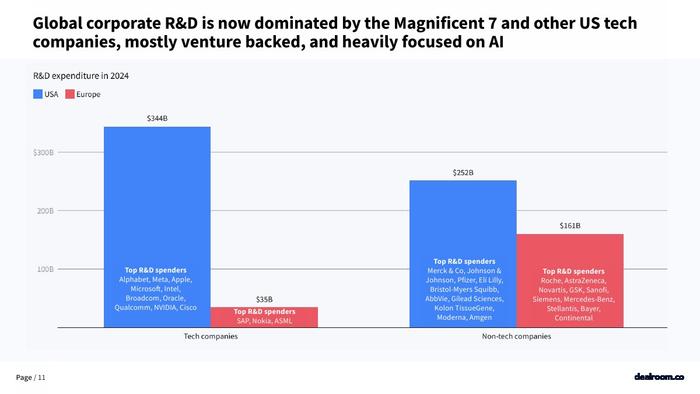

全球企业研发现在由“七大巨头”和其他美国科技公司主导,这些公司大多由风险投资支持,并高度专注于人工智能。

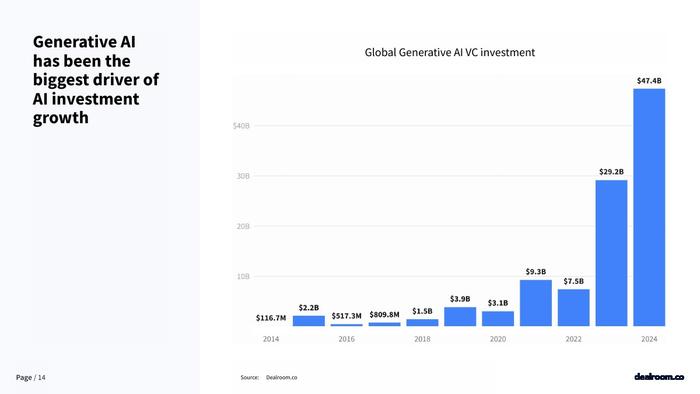

生成式人工智能

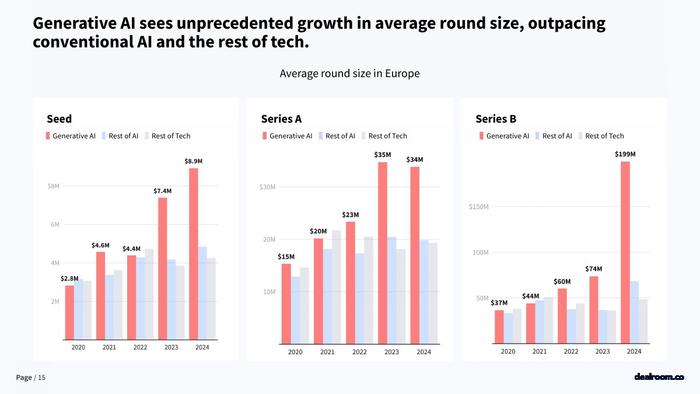

生成式人工智能是人工智能投资增长的最大动力。生成式人工智能的平均融资规模实现了前所未有的增长,超越了传统人工智能和其他科技行业。

区域对比

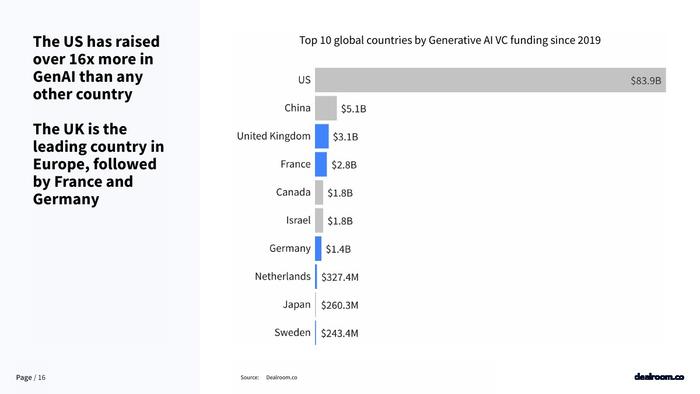

美国在生成式人工智能行业的融资额是其他国家的16倍以上。

英国是欧洲的领先国家,其次是法国和德国。

欧洲的深度分析

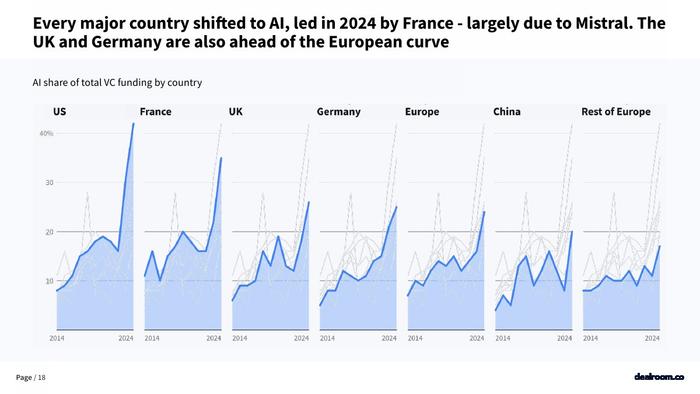

2024年,每个主要国家都转向人工智能,其中法国领先(主要得益于Mistral公司),英国和德国也走在了欧洲的前列。

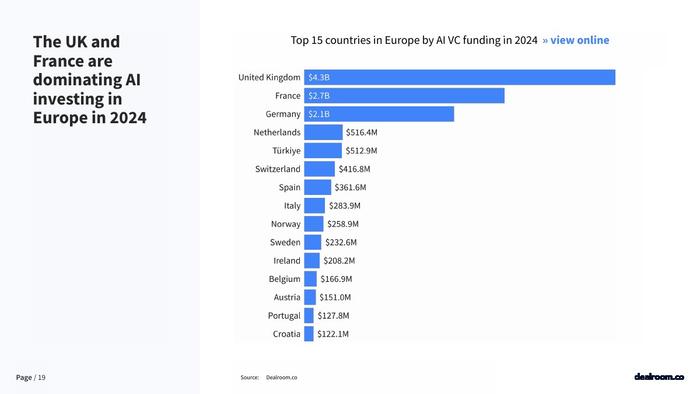

2024年,英国和法国在欧洲的人工智能投资中占据主导地位。

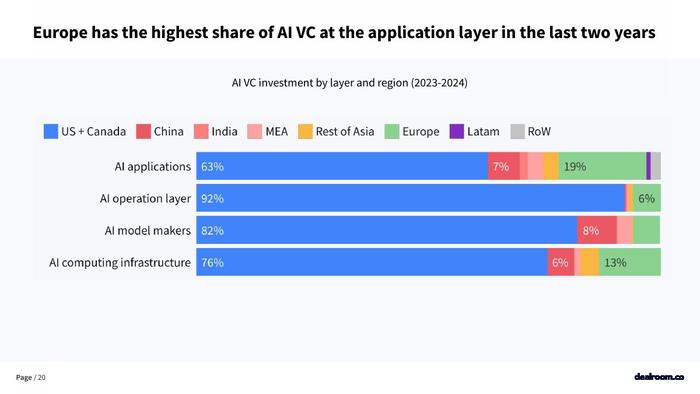

过去两年中,欧洲在应用层的人工智能风险投资占比最高。

人工智能专家分布

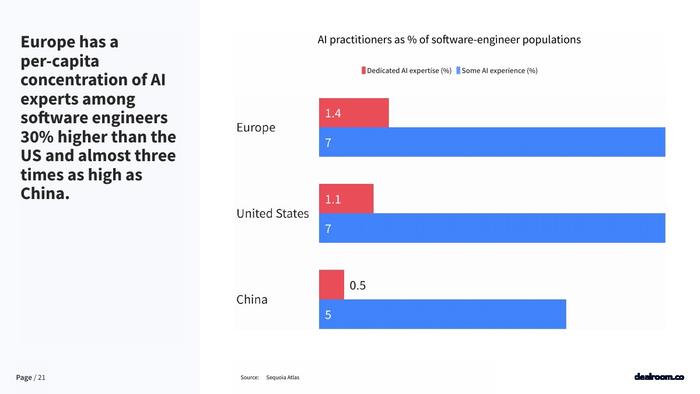

欧洲的软件工程师中,人工智能专家的人均密度比美国高30%,几乎是中国的三倍。

伦敦的人工智能工程师数量是欧洲其他城市的近四倍。

都柏林的人工智能工程师密度最高,其次是苏黎世。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!