安杜里尔公司在2021年4月收购区域-I公司后,同年6月就顺利完成D轮融资。图为测试中“黑鹰”直升机使用通用发射管(CLT)来发射ALTIUS-600,该过程中的一个小技术难点是,出筒后的ALTIUS-600要克服直升机旋翼下洗气流的不利影响。

如今安杜里尔公司的ALTIUS已是美国陆军的“空射效应”中的热门中标机型。图为UH-60“ 黑鹰”直升机进行ALTIUS 700的首次飞行演示。

在“幽灵鲨”的开发上,安杜里尔公司除了打效率牌、成本牌,还有技术牌:采用Dive-LD成熟的模块化、软件优先设计,高度可配置的架构,支持多个大型有效载荷,利用大型增材制造技术使生产成本降为同类AUV的几分之一,更具可制造性、灵活性和可升级性。

区域-I公司推出的ALTIUS(“空射管内集成无人系统”的简称)无人机,在当时的确有着创新性、独特性。而目前ALTIUS无人机家族,从最初的以情报、监视、侦察(ISR)为主的空射无人机,衍生发展出了巡飞弹。

安杜里尔公司的发家产品——“自主监视塔”AST。

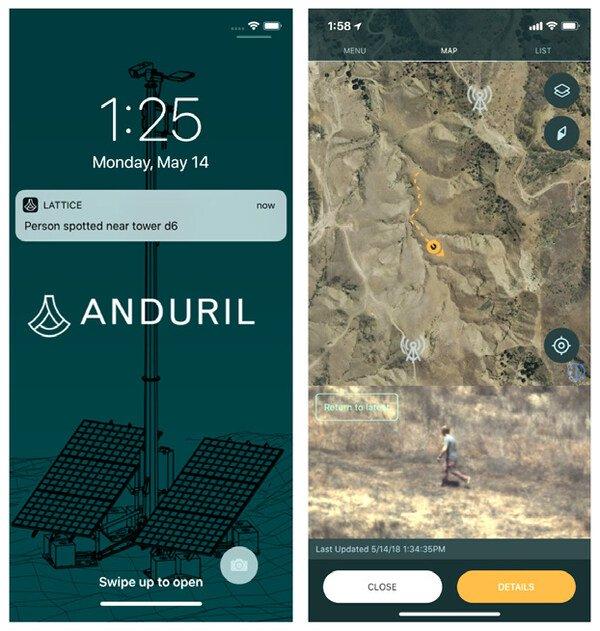

安杜里尔公司描绘的愿景是:一个APP在手(图为警报界面),边境巡逻人员不再需要像办公楼保安那般盯着一排排显示监控图像的屏幕,也不会被识别率不高的虚假警报搞得焦头烂额。

郑宇航

相较于今天已经声名鹊起的安杜里尔公司,早期初创时的发家史颇有些“风云际会”的意味。在2018年6月的《连线》报道中,帕尔默·勒基、特雷·斯蒂芬斯和布莱恩·辛普夫(首席执行官,曾任帕兰提尔公司的工程主管)三位安杜里尔公司高管大方地道出了该公司在发家产品——“自主监视塔”AST 开发上的产品方法论——不拼硬件,发挥该公司的“硅谷基因”软件优势。

不拼硬件、发挥软件优势的产品方法论

安杜里尔公司的AST,并非如波音、埃尔比特公司那般需要建造高高的塔架,并未使用精巧的变焦传感器、复杂的热成像或微波传感器等昂贵的定制化硬件设备,而是将重点放在软件层面。通过人工智能、机器学习和计算机视觉等技术来让软件系统自动识别出非法越境人员,并且具备分辨出动物或风滚草等的能力(从而大大降低了虚假警报的几率),依托该公司名为“点阵”(Lattice)的人工智能操作平台,警报信息会实时推送给边境管理人员的手机上。这种软件层面上的监视、识别和预警能力是持续迭代进化的,不断通过机器学习来训练数据,并向AST推送更新。

AST在硬件层面上避免像竞争对手那般使用昂贵的变焦镜头和热传感器等硬件,该公司在采访中给出的进一步解释是:热成像设备的成本往往要数十万美元,且在得州边境的风沙尘土中效果不佳,而安杜里尔公司的解决方案是使用激光增强型摄像头,将激光束作为暗光夜视条件下的补光光源,并与虚拟快门同步,而且这个600瓦激光设备并非定制的,而是直接选用美容激光脱毛设备上的同款(从而控制成本)。

最终,用户方美国海关与边境保护局(CBP)对它的介绍是:“AST使用雷达扫描环境以检测运动,将摄像头对准雷达检测到的运动位置,并使用算法分析图像以自主识别感兴趣的物体,例如人或车辆。”而这种将低成本、广泛使用的硬件组件(特别是来自消费市场上的、成熟的货架产品)与复杂的软件相结合来颠覆旧有的产品、推出“新质”产品,就成了安杜里尔公司非常典型的产品方法论。在硅谷基因塑造下,该公司更为重视“软件驱动”,后续研制的、并购的诸多硬件新产品都与“点阵”人工智能操作平台的高度融合,从而让该公司的产品更好地形成体系化、操作上更统一更易用,以及将软件层面的智能化、AI自主任务能力作为性能加分项。

融资—并购的扩张模式将成行业独角兽

安杜里尔公司成立伊始,就赶上了特朗普第一个任期的边境政策时代东风,收获了第一桶金。顺风开局之后,该公司在接下来瞄准的是规模更大的军事“硬件”市场。接下来几年里,安杜里尔公司的做大做强,就是美元资本市场上经典的“融资—并购”扩张路径,是这家硅谷血统企业、互联网科技创始团队们所熟悉的范式——融更多的钱,新一轮融资与新一轮业务扩张相伴,而扩张之法就是在行业内快速发起并购与整合,图不断开拓公司业务版、切入更多热门的行业细分领域。随之,安杜里尔公司的业绩和估值不断水涨船高,向着行业独角兽的地位持续迈进。

对于今天百亿估值的安杜里尔公司来说,这条扩张路径的起点,是在2021年4月迈出的第一步,对总部位于佐治亚州亚特兰大市的区域-I(Area-I)公司的收购。正是这一步,让安杜里尔公司进入了无人机这一热门业务领域,才得以将公司的软件能力附着于一款市场前景广阔的关键性军事硬件之上。也正是这一步,让这家由一群硅谷互联网精英、航空业防务业“门外汉”所创立的防务公司拥有了无人机基因,军事技术味儿更浓了。

小型防务企业的代表性心态对行业巨头“抵触”

区域-I公司成立于2009年,创始人兼首席执行官尼克·艾利拉起一群佐治亚理工学院的研究人员创办了这家小型无人机公司,所推出的无人机产品是独树一帜的,主打可从大型空中平台空射的无人机,即“空射管内集成无人系统”(ALTIUS)。

虽然该公司的ALTIUS陆续获得美国三军、美国国家航空航天局(NASA)和美国特种作战司令部的青睐,但它依旧面临着小型防务企业普遍遭遇的一个生存问题:ALTIUS没有商业民用市场,公司运营完全依靠这些政府订单、小型企业创新研究(SBIR)计划的资金等来维持。但这些资金到账往往缓慢,这让该公司的运营一度需要艾利从家中借钱来勉强维持。

但同时,处于困境中尼克·艾利表示:“我非常不愿意走大多数前辈走过的路,即将公司出售给大型航空航天巨头……你可以想象这将会如何毁掉我们的文化,毁掉我们自己。”此种对行业传统巨头的“抵触”(甚至可以说是“厌恶”)心态恐怕在美国新兴的小型防务企业中颇具代表性。所以,被拥有更雄厚资金的安杜里尔公司收购、成为独立运营的全资子公司无疑是尼克·艾利和他公司的理想选择。

这笔完美收购依旧不改资本贪婪逐利的底色

安杜里尔公司CEO布莱恩·辛普夫也表示了两家企业的战略契合,“这两家公司非常契合,不仅因为他们的文化运作方式相同,还因为他们希望以同样的方式将技术带给作战人员。”“通过将ALTIUS添加到我们的产品套件(包括‘点阵’软件平台)中,将提高安杜里尔公司对国防客户的价值。”

辛普夫还表示,“ALTIUS产品令人难以置信……这是空中发射微型无人机领域最灵活、最强大的平台。”这句评价的背后是安杜里尔这家新兴防务公司敏锐的市场眼光和商业嗅觉,看到了区域-I公司的价值和潜力,看到了ALTIUS产品在市场上的相对稀缺性,从而为自身的产品谱系、业务布局拼上了尤为重要的一块。这样一笔收购也近乎是一个完美的商业故事,高校院所的科班创业团队,推出了市场上稀缺性产品,在获得安杜里尔公司和风险投资资本的扶持之后,将迎来更好更快的发展。尼克·艾利就曾欣然展望道,“新资本将使我们能够进一步加快创新速度,并继续为其他管式发射无人机树立标杆。”

只不过,转眼尼克·艾利还是离开了他创办的这家公司,并在2023年9月对安杜里尔公司发起了法律诉讼。因为按照两年前收购协议中的业绩对赌条款,安杜里尔公司同意在区域-I公司达到特定财务目标后,向艾利支付超过1500万美元的盈利款项。但艾利称,安杜里尔公司在收购后故意转移区域-I公司收入,削弱子公司运营能力,以避免支付这1500万美元。这样一段小插曲,就成了资本市场明争暗斗、暗藏杀机的一个真实注脚,即便是安杜里尔公司这类新兴防务公司背后的投资多以“新钱”自居,但其资本贪婪逐利的底色丝毫不改。

当然,这段插曲对安杜里尔公司的扩张不会有丝毫影响,该公司高歌猛进的“融资—并购”扩张步伐丝毫没有放慢。在收购小型无人机厂商区域-I公司之后,安杜里尔公司的扩张之路上,被它并购的企业名单在增加了——2022年2月,收购专注于自主水下航行器(AUV)领域的马萨诸塞州波士顿市的初创公司潜水科技(Dive Technologies);2023年6月,收购密西西比州的普渡大学附属公司、固体火箭发动机制造商阿德拉诺斯(Adranos);2023年9月,收购无人机厂商北卡罗来纳州的蓝色力量科技(Blue Force Technologies);今年1月初,收购数字(Numerica)公司的雷达和指挥控制(C2)业务。

当透过这样一次次并购扩张、安杜里尔公司一轮轮业绩增长表象,我们初步窥见到这家行业独角兽企业已经形成了一套成熟的“商业密码”“市场打法”,即其在这条扩张之路上相较其他对手(也包括传统防务巨头)而言的过人之处。

一步步环环相扣:发起并购、扩建增产、获新单

2024年2月,美国国防部下属的国防创新部门(DIU)授予安杜里尔公司合同,允许作战单位开始测试、购买和操作其Dive-LD自主水下航行器。同年6月,安杜里尔公司宣布在罗德岛州开建一座占地面积9000~14000平方米的AUV生产工厂,预计2025年底完工2026年初投产,当年年底达到年产50艘的满负荷生产,并可根据需求增产到年产200艘。随后在8月份,关注美国军方采购、开发和使用情况网站Defense Scoop报道称,匿名消息人士透露,Dive-LD已在美国海军先进海底系统项目办公室(PMS 394)的推荐下入围了“复制器”计划的第二阶段(Replicator 1.2)。

如此的一步步环环相扣,时间点上严丝合缝,并不是安杜里尔公司业务发展上的一个孤例。因为安杜里尔公司在澳大利亚地区的业务开拓上,更是有着极致的体现。

在2022年2月初完成对潜水科技公司收购后,3月初,安杜里尔公司就宣布在澳大利亚成立独立实体的安杜里尔澳大利亚公司。虽然在当时的安杜里尔公司官网消息中,向澳军方推介的还是“人工智能、具有成本效益的自主无人系统和下一代网络化武器等技术”,但到了5月初,该公司就宣布与澳海军达成价值1亿美元的协议,共同出资设计、开发和制造超大型自主水下航行器(XL-AUV),该开发计划为期三年,将向澳海军交付3艘原型艇。

不过,两年时间都不到,安杜里尔澳大利亚公司就在2024年4月发布了超大型自主水下航行器(XL-AUV)原型艇“幽灵鲨”(Ghost Shark),并宣布在当地建设XL-AUV的制造工厂,预计今年下线首艘量产版“幽灵鲨”。无疑,安杜里尔公司在该计划中成功地打出了效率牌、成本牌:提前一年完成,证明了这家新兴防务企业的敏捷开发能力,在项目进度和效率上“快于传统国防项目开发时间表”;打破了国防项目预算超支的魔咒,就像该公司高管强调的“就国防项目而言,与提前完成同等重要的是,我们没有超出预算”

对购入的优质技术快速市场转化、包装上架

安杜里尔公司如此快节奏的运营方式、行动上的雷厉风行,还在这样一个“细思极恐”的细节处体现着。安杜里尔澳大利亚公司CEO大卫·古德里奇在2022年10月《澳大利亚人报》的采访中透露,安杜里尔公司与澳大利亚国防部接触仅仅五个月就签署了XL-AUV合同。而五个月前,正是该安杜里尔公司对潜水科技的收购谈判之际,所以我们可以合理推论——安杜里尔公司在发起并购时,就在围绕(或挖掘)客户的潜在需求进行前瞻性布局,谋划将购入的自主水下航行器这项新技术包装上架出售,敏锐地抓住机遇找到销路、打开市场。

这也就难怪,被安杜里尔公司并购的小公司或业务,在归入安杜里尔公司名下之后会神奇地迎来惊人一致的现象:要么业绩上了一个大台阶、收获新订单,要么市场开拓上打开了前所未有的新局面。因为,对于购入的这些优质技术资产,安杜里尔公司已经形成了一套快速整合与高效转化的“点石成金”之法,或是消化吸收、补强已有业务,或是快速完成市场转化,将新技术包装成产品上架出售,或是投资扩大生产、增加产量(这还将带来成本的摊薄、市场竞争中的价格优势)。

这样一套组合拳高举高打下来,前有安杜里尔公司在对并购对象选择上眼光独到的美名,后有并购之后的步步都能踩到点上、屡屡身处机遇风口、次次正中客户需求,成功地切入一个个新赛道、业务版图得以开拓、实现了多元化经营,公司业绩画出了一条昂扬上升的曲线。